温故好莱坞系列第五章 大变革前夜

北美电影产业的渠道扩张,所带来营收规模的增长,促使90年代之后一批新的独立制作公司得以兴起。在这一批新势力中,有三家独立制片公司,他们的创始人之前不是成名的制片人,不是资深导演,更不是……

北美电影产业的渠道扩张,所带来营收规模的增长,促使90年代之后一批新的独立制作公司得以兴起。在各大传媒集团独立制片部门的挤压下,他们不仅扛住了被收购的压力,并且逐渐成长为“好莱坞”一股无法被忽视的新势力。在这一批新势力中,除了被国内观众所熟悉的梦工厂(DreamWorks Studios)以及奥斯卡的常客韦恩斯坦(Weinstein Co. )之外,狮门影业(Lions Gate Films)、传奇影业(Legendary Pictures)以及相对论传媒(Relativity Media)也经常会出现在国内媒体的报道中。后三家独立制片公司与前两家有所不同,他们的创始人之前不是成名的制片人,不是资深导演,更不是大制片公司的行政管理人员,而是都来自于金融界。作为新一轮闯入“好莱坞”的不俗之客,这些来自于金融市场的新玩家,既是“好莱坞”中的另类,也是推动“好莱坞”新一轮变革的主要力量。

成本压力下,彻底打开闸口的电影业

上世纪末最后的二十年,多渠道收益的提升促使电影的制作成本水涨船高,在“好莱坞”的百年历史中,这一轮成本的增幅显得尤为着急(图14)。1975年之后,仅仅过去二十余年,至1997年时,大制片公司的平均成本已经在500万的基础上翻了十倍,另外还有2000万美元以上的营销成本没有计算在内。身居各大集团旗下的制片部门,为了维持稳定的产量,不得不几十年来如一日,持续的寻找场外资金,以缓解电影投资的风险,提高经营利润。

前文中所提到的巴里•迪勒时期的派拉蒙,正是英国电影补贴政策和避税资金的最大受益者,通过控制这些资金的利润回报(通常低于制片公司的获利),派拉蒙使得自有资金的周转效率大幅度提升,利润率也随之攀高。也正是为了达到英国政府相关的政策标准,当时派拉蒙的《夺宝奇兵》系列,以及其他一些电影大部分的镜头都是在英国拍摄完成。

70年代末期至80年代初,里根政府实施了一系列放松管制,鼓励投资的政策,各类资本开始在美国本土市场上寻找投资机会,其中的一部分也惠及到了电影业。艾斯纳在1984年入主迪斯尼之后,能够迅速提高电影的产量,与两个私募基金公司密切相关,一个是银幕资本(Silver Screen Partners),一个是好运太平洋(Touchwood Pacific Partners)。前者是由赫顿证券(E. F. Hutton)负责幕资,为迪斯尼在1985-1989年的电影带去10亿美金,后者则是由日本山一证券负责管理(Yamaichi securities),共计6亿美金的幕资额迪斯尼将它们用在了90年代初期的真人电影中。

在整个90年代,“好莱坞”利用私募基金来融资并不是主流方案。相对于那些以避税为目的的直接投资者,以及全球各地的电影税收补贴政策,通过私募基金进入“好莱坞”的机构投资者们在资金安全和对收益的要求上苛刻许多,因此当公司利润稳定之后,迪斯尼在93年便转向了其他融资渠道。华尔街的证券经纪公司在当时也顾及不到“好莱坞”,一腔热情全部释放在了新兴的互联网行业,硅谷那些新时代的创意型公司比高成本的“好莱坞”电影显得更加诱人。

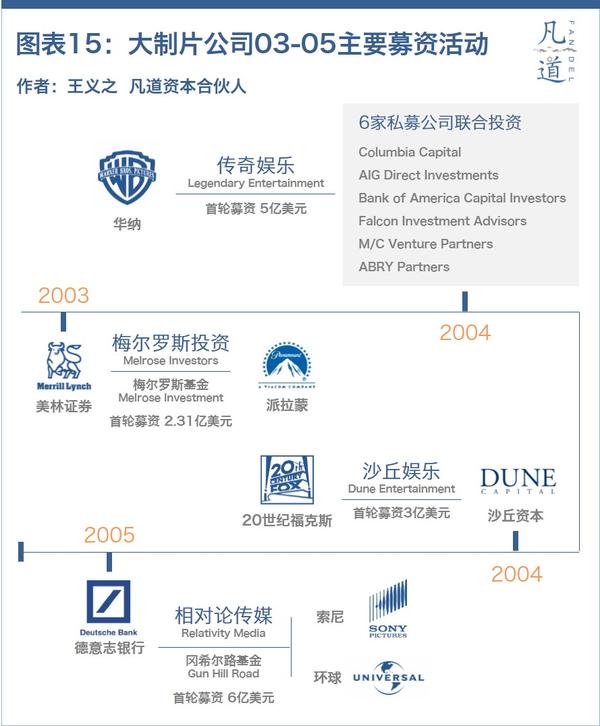

诱人的互联网行业在热钱大量涌入之后很快便泡沫化的膨胀,于2000年迎来阶段性的调整。2001年的911事件更是让华尔街雪上加霜,此时,看起来不太美丽但却总是长青的电影产业逐渐吸引了基金经理们的注意力。同时,在2000年之后,为了提振经济,遍及欧洲的税法改革让“好莱坞”原本稳定的海外资金来源忽然陷入萎缩。一度仅德国的避税资金就要占去“好莱坞”所有投资额的20%,但在税法改革之后,这些资金逐渐离场,“好莱坞”被迫在2003年之后向融资成本更高的私募基金全面开放(图15)。

传奇影业与相对论传媒的创始人,托马斯•图尔(Thomas Tull)和瑞安•卡瓦闹夫(Ryan Kavanaugh)正是在这样的背景下加入好莱坞,但两者加入的方式略有不同。相对稳健的投资风格让传奇影业所涉及的独立制作数量并不多,与华纳、环球的战略合作使得传奇的工作目前仍然集中在幕资环节。相对论传媒则早已转向电影项目的整体开发与营运,从一些中小成本的小众类型电影入手,让相对论传媒与狮门影业相似,已经从纯粹的基金管理公司蜕变成产量相对稳定的独立制片公司。

高度细分的标准化体系,助力于新玩家们的加入

因为拥有金融领域的从业经历,这些新的玩家无论扮演着什么样的身份,有一点仍然是共通的,那就是对投资风险保持着警惕,但又不畏惧于风险。对比那些身居大制片公司高位的职业经理人们,他们更加勤奋,也更为关注一些新兴技术的发展,包括电影推广在互联网渠道的应用,以及计算机技术如何在电影投资中进行风险管理。《饥饿游戏》(The Hunger Games)系列便是因为狮门影业在线上营销的创新而成为当下电影市场中的热点项目,相对论传媒则利用数据分析部门建立了一套中小成本电影的项目筛选,组合投资方案(传说中的大数据工具),虽然这个方案的效果目前并不显著,但是至少在募资环节,为其加分许多。

电影行业的项目制特征,其实更适合于专业型公司的发展,基金公司作为投资领域的标准化建立者,当与电影产业的标准化体系对接之后,事实上是削弱了大制片公司的主导权。各大制片公司不得不逐渐出让更多地利润,来维持住基金的投资,同时也给这些基金与中小型制作公司的合作创造了机会。我们可以这样理解,大制片公司相当于银行,成熟的发行渠道和操作体系,使得风险稳定,但是收益较低。中小制作公司的项目好比股市,风险高收益同样可观。以资本的形式将二者的资源和能力相结合,便是一个很好的投资组合,相对论传媒以及传奇影业正是这种投资理念的实践者。

为了进一步理解北美电影产业的标准化程度,我们从两个细节处来观察“好莱坞”电影制作过程中的标准化体系,首先来看看一部电影的权益分配与管理(图16)。在图中我们会看到,制片公司会为一部电影或者一个系列的电影成立一家合伙人制的项目公司,并且分别与独立的第三方签订不同的监管协议,以及和不同环节的参与方签订合作协议,便于进行权益上的界定和协调。通过每个项目的独立运作,以及围绕在项目周边诸多的第三方,权益关系显得非常透明。一切的问题都集中在合作之前,协议的条款该怎样确定,因此专注在娱乐业的律师才会在“好莱坞“受到万千宠爱,因为他们是把关所有利益分配的核心“军师”。

以刚刚上映的《地心引力》(Gravity)为例,电影的制作是由合作制作公司世界语影业(Esperanto Filmoj)和盛世影业(Heyday Films)完成,这两家公司,前者属于此片的导演阿方索•卡隆(Alfonso Cuarón),后者属于制片人大卫•海曼(David Heyman),他们属于这部电影的承制方。主制作公司华纳则相当于一家项目管理公司,操持着整个项目的运作以及包办发行,既是电影的投资方亦是发行方,因此投资权益和发行权益是相对独立的,分别有不同的协议,在华纳体内也是不同的部门在协管。

再来看看一部电影进入制作阶段的组织架构图(图17),整个制作团队所形成的是矩阵式的组织模式,在电影的制作环节,规避了因为单一岗位权力过大而带来的风险。并且电影的整个设计团队是在策划阶段就已经组建完成,在剧本最终的定稿以及投拍之前,大部分选景工作也已经完毕,以确保电影进入制作阶段之后能完全按照既定的路线行进。当然,因此沉淀的成本,以及在运营管理上的耗费也是巨大的,这也是北美电影平均制作费用不断攀升的主要原因之一。

整个北美电影产业经过一百年的发展,现在已经变成一个高度细分的行业,分工合作,第三方外包是项目营运的主流模式。一个电影项目不仅在制作和营销上是由一系列中小型公司组成,任何细分环节都拥有成熟的专业公司,比如调研公司NRG(National Research Group,2002年被尼尔森收购,更名为尼尔森娱乐),完工担保公司Film Finances,账务管理公司Fintage House,律师所Jones Day,以及专门进行电影投资补贴、避税服务的咨询公司,如澳大利亚的Moneypenny Services。各种第三方公司在各自领域上的专业精耕,确保了电影项目在每一个环节都能找到最好的服务,前提是只要你可以付清账单。

至于“好莱坞”的大型娱乐集团,除了在发行渠道上维持着强大的优势之外,其他环节同样是整合外部资源来完成,一部电影所能涉及到的公司甚至多达数百家。当遍布在整个产业链条上,有无数家中小型服务公司在维护着电影项目的操作安全,也让新玩家的加入变得更加便利,所以传奇、相对论这些业外公司,只要你拥有合适的创意与资金,擅长于资源整合和项目管理,便能够迅速获得产量的提高。

总结:大型娱乐集团对体制的依赖削弱了创造力

在70年代之后,北美电影产业新的标准化体系,以及发行渠道的变化,成就了大的制片公司在系列电影上的开发能力,电影所能创造出的经济价值与之前的时代相比,完全是两种概念。收益的提高虽然给电影业本身带来了规模上的增长,但是因为里根政府的放松管制政策,以及又一轮传媒领域大规模的并购整合,使得平台资源逐渐成为大型传媒集团的主要营收来源。

内容部分的收入在各大传媒集团的占比逐渐走低,在2012年的平均数只有16%(图18)。我在前文中有过详细的描述,制片公司作为内容供应商,在所属集团内扮演的角色更像是一名资源开拓者,目的是通过内容尽可能的在各种渠道中产生收益,因此在内容的开发制作上,灵活性难免受到影响。

一些隶属于这些大型集团,以小众题材为主的中小规模制片公司,所受到的牵制要体现的更为明显,每当集团内部进行一些战略调整时,最先受伤的往往是他们。新线影业(New Line)在2008年被并入华纳娱乐旗下,成为一个部门而不再是时代华纳的独立制片公司,产量大幅萎缩,华纳娱乐的两家小型制片公司影屋影业(Picturehouse Cinemas)和华纳独立(Warner Independent Pictures)则在同期关门大吉;派拉蒙与梦工厂也在2008年因为资源分配的问题分道扬镳,梦工厂依仗着自身坚实的制作能力,通过外部融资赎回了自由;迪斯尼旗下的米拉迈克斯(Miramax Films)在2010年被出售,为后续迪斯尼一系列更有目的性的收购腾出现金;一直备受影迷们好评的焦点影业(Focus Features)因为近些年业绩不佳,被环球在今年10月合并进影区影业(Film District),后者虽然成立不久,但正当红。

当大型集团的高管们整天盯着财务报表时,投资额不断高涨的电影制作项目变得非常难以决断,除非这个项目可以拥有稳健的回报,以及促进其他衍生收入的增长。于是,近些年“好莱坞”的大制作电影难免会显得过度依赖特效,类型高度重复,题材持续啃老。一些传媒集团背后的华尔街股东们敏锐的感觉到,在这个互联网不断提速的时代,内容方面创新的频率也在加快,但是大型传媒集团,则正因为繁琐的内部架构丧失在内容创作上的活力。

在股东们不断施予的压力下,新闻集团在今年重新拆分,福克斯娱乐得以独立,并且更名为二十一世纪福克斯(Twenty-First Century Fox),显得与时俱进。与之相对立的是索尼,拥有6.9%索尼股份的第三点对冲基金(Third Point)在今年6月,以公开信的方式建议索尼将娱乐部门拆分上市,但索尼保持了沉默。并且在11月份宣布将进一步减少电影的产量,力求稳定利润,控制风险,这也是近些年来各大传媒集团普遍的做法。

以2006年为转折,也就是在基金密集进入,渡过一轮电影制作周期之后,美国电影协会的成员机构(如今由6大娱乐集团组成,米高梅因被收购已退出)总发行量持续的走低(图19),其中主要减少的是这些大集团旗下中小制作公司的产量,从最初的一年88部一直跌至2012年的34部,而以狮门为代表的一批独立制片公司,产量则不断增长。

目前摆在这些大型传媒集团面前的,其实是一种两难的局面,自身的规模和全球一体化的市场形势,需要不断产出衍生利润更高的电影项目,在北美市场内容开发上的创造力又明显是中小型制作公司更加灵活。同时,互联网时代全球信息流通成本的降低,正在影响大型娱乐集团对电影发行渠道的控制能力。当各种基金公司携带资本侵入电影的项目投资时,事实上是在促使整个北美电影产业的格局有可能发生新一轮变革。

给中国电影市场的启示

电影本身的异质化(对比其他商品的相对同质化)特征,以及项目制运作模式,让规模与创造力之间,具备难以调和的矛盾。国内的制作公司,在面对迅猛发展的本土电影市场时,需要考虑如何在企业规模不断膨胀的同时,保有在内容开发和市场运作上的创造力,否则规模本身不会是优势,反而会是拖累。既然没有北美电影产业成熟的标准化体系作支撑,那么可能需要在企业内部摸索出更适合自身发展的内容开发制度,来应对市场变化以及规模增长之后的风险。

近些年引进片一直稳定的在国内票房市场上占据50%左右的份额,而且这还是在公映数量有所限制的前提下。这些引进片中,绝大多数都是来自于北美六大娱乐集团,“好莱坞“以我们暂时无法抗衡的工艺标准和高额投资,成为国产电影难以逾越的对手,同时也是国产电影努力的方向。但是,“好莱坞“的大型传媒集团在本土市场上所面临的问题,同样也是他们在面对中国市场时存在的软肋。当电影的投资规模达到某种量级时,为了照顾全球市场各个渠道的营收,难免会在内容创新和市场宣导上显得教条,这也是国产电影可以着重考虑的突破方向。

从全球市场来看,美国电影在亚洲市场的占比并不具备非常明显的优势,相对于在欧洲、大洋洲市场几乎达到垄断的占有率,文化上的距离让日本、韩国以及印度都能够保有住自身电影产业的发展,这也是国产电影未来可以依赖的资源。我相信接下来的中国电影市场中,每一年仍然会持续产出一批高回报的国产电影,当我们的制作工艺普遍落后的情况下,这种市场现象之所以还会持续存在,正是因为国内电影公司可以提供“好莱坞“难以诠释的本土化内容,以及比“好莱坞”更加灵活的营销策略,将会是最为主要的原因。

结语:

这篇长文共有五章,用去三个多月的时间,才在2013年年底写完,其中大量数据已经显得有些过时,多数都是截止于2012年。写这篇文章的目的,是想从战略、产品、营运、渠道、资金结构等多个角度来对美国电影产业的局部进行一些回顾,以此来理解国内电影市场目前的发展,算是一篇超长版的工作笔记。

在国内电影市场野蛮生长的时代,去回顾美国电影市场的发展史,会发现两者的差距很难用时间来描述。所以我从美国的三十年代开始落笔,希望能找到一些对当下有价值的参考,但因为能力有限,很多分析都流于形式,很难深入,还有一些思考因为不甚成熟,因此也不方便吐露,留待日后慢慢总结。

写完这篇两万多字的长文,最大的感受是,中国电影市场不缺少观众,也不缺少资金,缺乏的是在各个专业领域的人力资源。创意产业最核心的价值,是基于人的创造力,和所有可以被量化的财产无直接的关系,但是这一项是需要时间来沉淀的,路还很长。

版权声明

本文仅代表作者观点,不代表本站立场。

本文来自网络,如有侵权及时联系本网站。